开云体育(中国)官方网站最终咱们的【中性股息】策略-开云官网切尔西赞助商(2025已更新(最新/官方/入口)

炒股就看金麒麟分析师研报,泰斗,专科,实时开云体育(中国)官方网站,全面,助您挖掘后劲主题契机!

着手:晨明的策略深度念念考

本文作家:刘晨明(金麒麟分析师)/郑恺(金麒麟分析师)/李如娟(金麒麟分析师)/陈振威

评释摘记

开年以来,各类指数和格调无判袂着落。分别如何看待中小盘、大盘白马、高股息等不同财富类别的转换?本年还能否春季躁动?如何念念考改日的选股策略?

评释正文

一、本期话题:如何看待开年着落和后续的选股念念路?

(一)中小盘的着落在可料想的边界之内

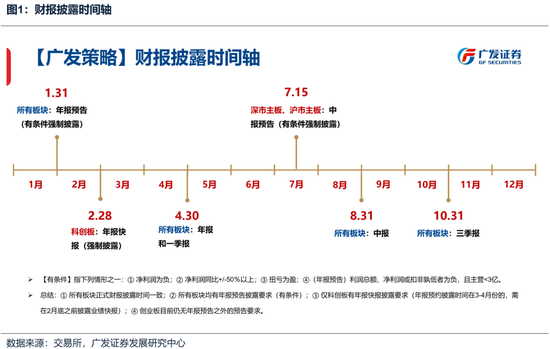

在上周的评释《岁末年头“格调切换”的两个时点与律例》中,咱们照旧分析,12月和1月,中小盘股票的转换概率是比较大的,中枢是每年1月底是一起上市公司年报预报的有条款强制败露的截止日,尤其是在事迹压力比较大的年份,投资者齐可能提前避开这一风险。

当今,交游所发布的年报预报最新端正如下(第4条稍有变化):

上市公司展望年度蓄意事迹和财务情景将出现下列情形之一的,应当在管帐年度落幕后1个月内进行预报:

(1)净利润为负值;

(2)净利润竣事扭亏为盈;

(3)竣事盈利,且净利润与上年同期比较上升或者下降50%以上;

(4)利润总和、净利润或者扣除卓著常性损益后的净利润孰低者为负值,且扣除与主营业务无关的业务收入和不具备营业实质的收入后的营业收入低于3亿元;

(5)期末净财富为负值;

(6)本所认定的其他情形。

因此,中小盘股票每次会在年报预报(事迹暴雷和ST风险落地)和春节之后(春节技术国外不细目要素落地)开启一波可以的春季躁动。

数据统计律举例下:

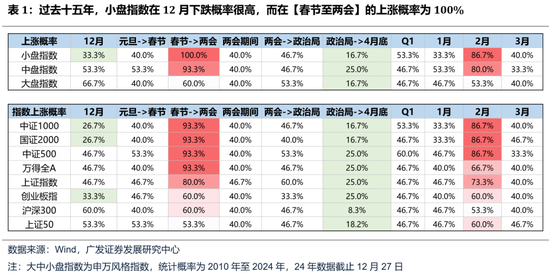

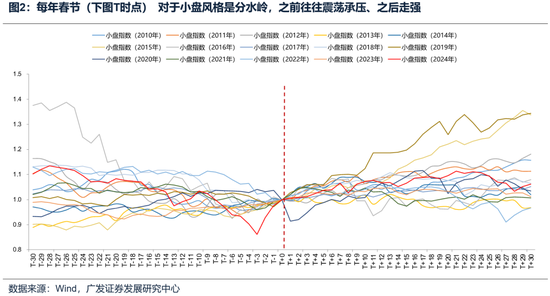

律例①:12月阛阓发达一般,小盘格调有较大着落风险(申万小盘指数、中证1000、国证2000高潮概率不足33%);

律例②:跨年是分水岭,之后阛阓胜率进步,春节至两会阛阓格调倒向小盘,尤其是区间申万小盘指数的高潮概率是100%(中证1000/国证2000高潮概率93%);

律例③:两会是第二个分水岭,阛阓胜率下降,政事局会至4月下旬阛阓高潮概率不足25%,小盘风险更大。

(二)大盘股的着落超出预期

淌若说中小盘股票的着落基本相宜阛阓的历史律例和节律,那么大盘股在元旦前后的着落,则超出了许多投资东谈主的预期。而过后的阐述注解,也大多停留在资金面的维度。

后续的关节在于,由大盘股主导的指数,是否还有更大的着落空间,以至于需要赫然缩短仓位?

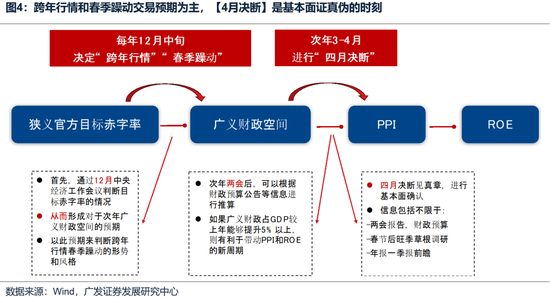

转头到Q1阛阓起初的本体来说,中枢照旧对改日基本面的预期,因为当期基本面处于淡季、同期有春节错位和数据空窗期等问题。

对改日基本面的预期,也等于下图中对改日ROE趋势的判断:能否形成拐点、形成哪种类型的拐点?

而关于改日ROE趋势的判断,此前咱们框架中的一个浅易传导链条是:狭义标的赤字 → 广义财政 → PPI → ROE。

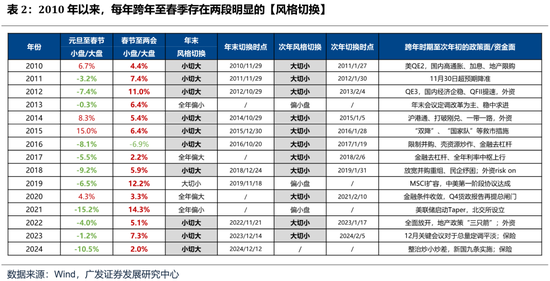

因此,每年跨年行情和春季躁动的主要鼓舞要素,就在于通过策略基调(狭义标的赤字)来预期改日广义财政彭胀的空间。到4月决断的时候,再证据现实广义财政的情况,判断PPI能否全面回升、带动ROE形成拐点。

23年底、24年头,阛阓迟缓坚强到标的赤字率可能比较低于预期,于是阛阓放弃了对24年广义财政的乐不雅预期,进而以为PPI和ROE很难全面回升,因此24年头阛阓的跌幅卓著大。

然则,现时来看,由于25年的标的赤字率能够率在3.5-4%,以致接近于4%。如下图,赤字率标的不是一个浅易的数字,而是代表了广义财政的基调,也等于说在标的赤字率显贵进步的情况下,广义财政的空间至少很难被证伪。

从这个角度启程,一季度关于改日策略预期、PPI和ROE的预期,齐很难被证伪。因此,表面上来说,指数的系统性风险应当相对可控。

(三)红利也出现转换,但仍然是最具有确立意旨的指数

12月,在利率快速下行和保障公司有增量确立资金的预期鼓舞下,红利类指数一度发达相对可以,然则开年也出现了较大幅度的着落。

从利率下行或者保管低位的角度,淌若咱们把十年国债动作念股票贴现模子中的无风险利率看待,那么从咱们离别的三类财富(经济周期、景气成长、踏实价值)来看,影响最凯旋、最显贵的,应当照旧踏实价值类。

中枢在于,经济周期类和景气成长类的贴现模子中,现款流或者分成,受到经济起初和产业周期的影响齐卓著大,也等于他们基本面的波动性、还有受基本面预期波动影响的风险溢价,齐使得无风险利率(十年国债)从来不是一个最主要的影响要素。

而关于踏实价值类的财富,比如红利类,他们的现款流或者分成的踏实性和可料想性齐相对比较强,从而风险溢价水平也相对比较踏实,因此利率下行或者保管低位,关于这类财富应当最为故意。

(四)红利类ETF所激勉的关于选股策略的念念考

在前期评释中,咱们照旧提到,从改日一个恒久角度来看,在强大ETF中,红利类ETF可能是为数未几,不需要择时,可以恒久确立的财富。

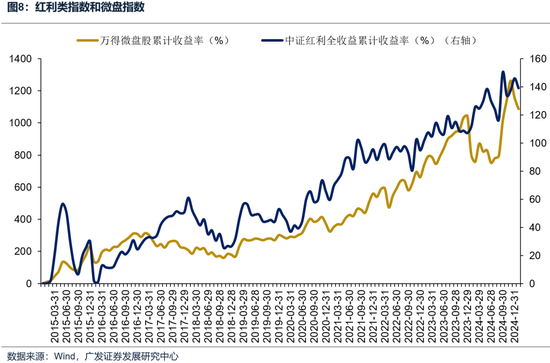

下图中可以看到,红利类指数的调仓,更类似于低买高卖,而其他宽基窄基指数多以高买低卖的体式进行样本转换。这就组成了指数走势的恒久判袂:

红利类指数:恒久净值弧线斜率确凿不变,恒久确立角度,不需要择时。

其他宽基窄基指数:净值弧线波动广阔,16-17年大涨,18年磨平涨幅,20-21年大涨,22-24年磨平涨幅,因此淌若不作念择时,就莫得确立的意旨。

除了ETF所对应的各类指数,在A股中,还有一个典型的指数,亦然接收了低买高卖的指数调仓策略,那等于微盘股指数。红利类指数和微盘指数不是胜在公司质料有多好,中枢是抓续低买高卖的调仓策略,让他们的净值弧线走势确凿保抓了不变的斜率:

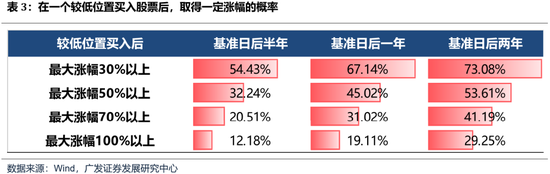

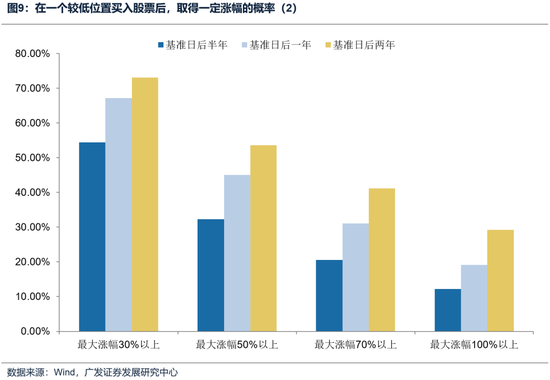

这里就不得不引出另外一个话题,在A股阛阓中,大广阔情况下,在一个较低位置买入一个股票,拉一个中恒久维度来看,这个股票出现一个比较赫然高潮,或者跑赢其它股票的概率,齐相对比较大。

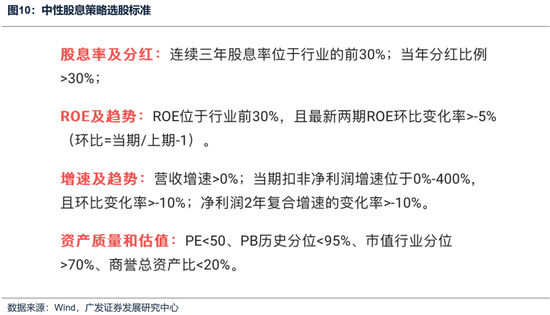

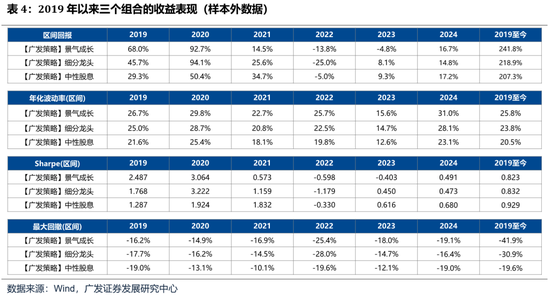

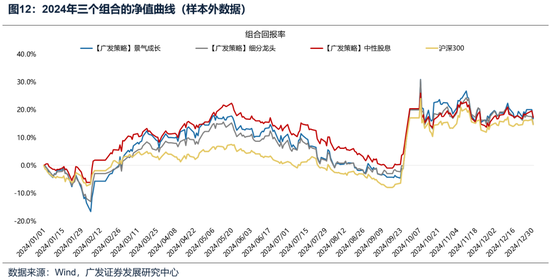

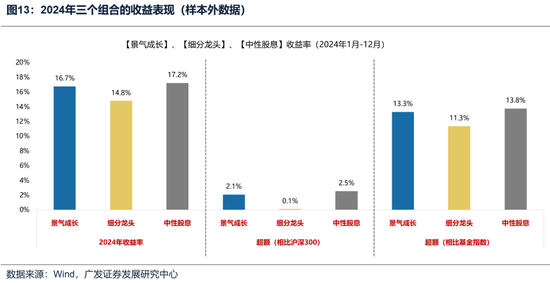

因此,从选股策略角度,“低买高卖”是一个值得爱重的念念路:在咱们2018年建筑的三个选股模子中,其中【中性股息】策略就比较好的贯彻了“低买高卖”的策略念念路。

如上图,在【中性股息】策略的选股循序中,咱们固然不追求股息率的竣工水平,然则要求股息率相接三年位于二级行业的前30%。也等于说当股票脱离行业涨幅过大(股息率排行缩短)就不在是咱们的选股范围。当股票脱离行业跌幅过大(股息率排行进步)就可能纳入咱们的接洽范围。

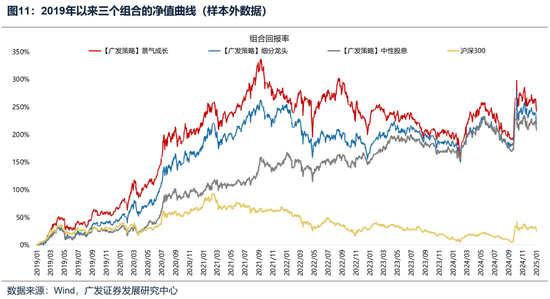

同期,再类似一些ROE和基本面、财富质料的目标。最终咱们的【中性股息】策略,在18年构建后,样本外的起初中,也迟缓走出了一个斜率确凿不变的净值弧线。

提倡投资东谈主可以关爱咱们的【中性股息】策略模子。

可以在WIND的PMS处罚组合检索“广发策略”;或者登录gf-strategy.com。

二、本周迫切变化

本章如无卓著阐述,数据着手均为wind数据。

(一)中不雅行业

1.卑劣需求

房地产:截止1月4日,30个大中城市房地产成交面积存计同比上升15.12%,30个大中城市房地产成交面积月环比下降94.92%,月同比上升15.12%,周环比下降15.64%。国度统计局数据,1-11月房地产新开工面积6.73亿普通米,累计同比下降23.00%,比较1-10月增速下降0.40%;11月单月新开工面积0.61亿普通米,同比下降26.54%;1-11月寰宇房地产开发投资93634.10亿元,同比格式下降10.40%,比较1-10月增速下降0.10%,11月单月新增投资同比格式下降9.83%;1-11月寰宇商品房销售面积8.6118亿普通米,累计同比下降14.30%,比较1-10月增速上升1.50%,11月单月新增销售面积同比下降100.00%。

汽车:乘用车:12月1-22日,乘用车阛阓零卖169.2万辆,同比昨年12月同期增长25%,较上月同期增长14%,本年以来累计零卖2,195万辆,同比增长6%;12月1-22日,寰宇乘用车厂商批发177.0万辆,同比昨年12月同期增长30%,较上月同期增长1%,本年以来累计批发2,588.6万辆,同比增长7%。新动力:12月1-22日,乘用车新动力阛阓零卖81.7万辆,同比昨年12月同期增长60%,较上月同期增长4%,本年以来累计零卖1,041.3万辆,同比增长43%;12月1-22日,寰宇乘用车厂商新动力批发91.3万辆,同比昨年12月同期增长56%,较上月同期增长1%,本年以来累计批发1,163.1万辆,同比增长39%。

2.中游制造

钢铁:螺纹钢现货价钱本周较上周跌0.23%至3399.00元/吨,不锈钢现货价钱本周较上周涨0.36%至13286.00元/吨。落幕1月3日,螺纹钢期货收盘价为3272元/吨,比上周下降1.00%。钢铁网数据露馅,12月中旬,要点统计钢铁企业日均产量196.80万吨,较12月上旬上升2.07%。11月粗钢累计产量7840.00万吨,同比上升2.50%。

化工:落幕12月31日,苯乙烯价钱较12月20日跌158.47%至8706.70元/吨,甲醇价钱较12月20日涨375.03%至2481.50元/吨,聚氯乙烯价钱较12月20日跌215.88%至5067.00元/吨,顺丁橡胶价钱较12月20日涨168.03%至13325.00元/吨。截止1月3日,中国化工家具价钱指数为4329.00,较上周高潮0.2%;落幕1月3日,中国自然橡胶现货价为16800.00元/吨,较上周高潮1.20%;沥青期货结算价为3665.00元/吨,较上周高潮3.30%;合成氨价钱指数2508.00,较上周着落1.5%。

3.上游资源

国际大批:WTI本周涨4.76%至73.96好意思元,Brent涨4.17%至76.69好意思元,LME金属价钱指数跌1.85%至3894.70,大批商品CRB指数本周涨1.80%至296.77,BDI指数上周涨7.52%至1072.00。

炭铁矿石:本周铁矿石库存上升,煤炭价钱着落。秦皇岛山西优混平仓5500价钱落幕2024年12月30日跌2.32%至758.40元/吨;口岸铁矿石库存本周上升0.09%至14880.00万吨;原煤11月产量上升3.93%至42798.00万吨。

(二)股市特征

股市涨跌幅:上证综指本周着落-5.55,行业涨幅前三为煤炭(申万)(-1.61%)、石油石化(申万)(-2.43%)、银行(申万)(-2.75%);跌幅前三为蓄意机(申万)(-12.90%)、国防军工(申万)(-10.48%)、通讯(申万)(-9.95%)。

动态估值:A股总体PE(TTM)从上周16.97倍下降到本周16.95倍,PB(LF)从上周1.59倍下降到本周1.50倍;A股举座剔除金融服务业PE(TTM)从上周24.12倍下降到本周22.62倍,PB(LF)从上周2.12倍下降到本周1.99倍。创业板PE(TTM)从上周43.67倍下降到本周39.53倍,PB(LF)从上周3.40倍下降到本周3.07倍;科创板PE(TTM)从上周的69.96倍下降到本周64.07倍,PB(LF)从上周3.82倍下降到本周3.49倍。沪深300PE(TTM)从上周12.70倍下降到本周12.14倍,PB(LF)从上周1.36倍下降到本周1.30倍。行业角度来看,本周PE(TTM)分位数持续幅度最小的行业为有色金属、煤炭、食物饮料。PE(TTM)分位数持续幅度最大的行业为机械开荒、建筑装潢、传媒。此外,从PE角度来看,申万一级行业中,钢铁、建筑材料、国防军工、房地产、汽车、商贸零卖、电子、蓄意机估值高于历史中位数。社会服务、非银金融估值低于历史10分位数。从PB角度来看,申万一级行业中,煤炭、电子估值高于历史中位数。基础化工、建筑材料、建筑装潢、房地产、环保、好意思容照管、社会服务、农林牧渔、医药生物估值低于历史10分位数。本周股权风险溢价从上周2.45%上升到本周2.81%,股市收益率从上周4.15%上升到本周4.42%。

融资融券余额:落幕1月2日周四,融资融券余额18571.12亿元,较上周下降1.05%。

北上资金:本周北上资金净买入-50.36亿元,上周净买入-147.60亿元。

AH溢价指数:本周A/H股溢价指数下降到143.13,上周A/H股溢价指数为143.93。

(三)流动性

12月28日至1月4日历间,央行共有5笔逆回购到期,总和为5801亿元;4笔逆回购,总和为2909亿元;刊行1笔60个月央行单据550亿元。公开阛阓操作净投放(含国库现款)总共-3442亿元。

落幕2025年1月3日,R007本周下降24.65BP至1.8124%,SHIBOR隔夜利率上升14.60BP至1.6180%;期限利差本周下降6.72BP至0.5864%;信用利差下降5.79BP至0.4579%。

(四)国外

好意思国:本周四公布12月28日初请休闲金东谈主数211000东谈主,前值222000东谈主,12月27日真金不怕火油厂产能愚弄率92.7%,前值92.5%;本周五公布12月ISM制造业PMI49.3%,前值48.4%。

欧元区:本周四公布11月M1同比1.7%,前置0.8%,11月M2同比3.06%,前置2.32%。

英国:本周五公布11月M4同比2.99%,前值3.01%。

国外股市:标普500上周跌0.48%收于5942.47点;伦敦富时涨0.91%收于8223.98点;德国DAX跌0.39%收于19906.08点;日经225跌0.96%收于39894.54点;恒生跌1.64%收于19760.27点。

(五)宏不雅

PMI及大项:12月PMI为50.1%,比上月下降0.2个百分点;分娩指数为52.1%,比上月下降0.3个百分点;新订单指数为51.0%,比上个月上升0.2个百分点;产制品库存指数47.9%,比上个月上升0.5个百分点;原材料库存指数48.3%,比上个月上升0.1个百分点。

三、下周公布数据一览

下周看点:好意思国11月一起制造业新增订单、好意思国11月耐用品新增订单、好意思中国12月外汇储备、欧元区11月休闲率、欧元区11月CPI、好意思国11月ISM非制造业PMI、好意思国12月ADP劳动东谈主数、中国12月CPI同比、中国12月PPI同比、欧元区第三季度房价指数、好意思国12月休闲率

1月6日周一:好意思国11月一起制造业新增订单、好意思国11月耐用品新增订单

1月7日周二:中国12月外汇储备、欧元区11月休闲率、欧元区11月CPI、好意思国11月ISM非制造业PMI

1月8日周三:好意思国12月ADP劳动东谈主数

1月9日周四:中国12月CPI同比、中国12月PPI同比

1月10日周五:欧元区第三季度房价指数、好意思国12月休闲率

四、风险领导

地缘政事突破超预期,使得原油等大批商品价钱超预期上行,进一步形成寰球通胀再度出现大幅上行压力;

国外通胀反复及好意思国经济韧性使得寰球流动性宽松的节律低于预期,卓著是好意思联储降息节律、好意思债利率下行幅度低于预期;

国内稳增长策略力度不足预期,使得经济复苏乏力,上市公司盈利水平较永劫期处于底部游荡状态,进一步带来阛阓风险偏好下挫等。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:王旭 开云体育(中国)官方网站