开云体育建邦高科供应商与客户高度邻接-开云官网切尔西赞助商(2025已更新(最新/官方/入口)

本站 陆雯燕

近期,光伏银粉界限头部企业建邦高科有限公司(下称“建邦高科”)向港交所提交上市央求,拟香港主板上市。

建邦高科营收深度依赖单一产物,97%以上的收入由银粉复古。天然功绩捏续攀升,但公司毛利率却恒久在3%-4%踌躇。2024年银价高涨,建邦高科难以扞拒成本冲击,导致毛利率退坡、利润增速大幅放缓。与此同期,建邦高科磋议行径依赖银行借款,且磋议性现款流量三年净流出约6.2亿元,资金压力紧绷。

本站提防到,建邦高科供应商与客户高度邻接,与大客户深度绑定导致议价能力薄弱,应收账款在2024年激增至1.75亿元,是同期利润的2.2倍。客户高度邻接、依赖单一产物及白银价钱波动的风险,使其在行业“去银化”趋势底下临严峻挑战。

深度依赖单一产物,新业务尚未澄净色

招股书露馅,建邦高科是中国最早专注于光伏银粉商榷、开发、出产及销售的公司之一。公司的主要上风之一在于出产高端银粉的能力,该产物最终用于出产更新式的光伏电板或其零部件,包括PERC电板及TOPCon电板的正面细栅以及HJT电板及XBC电板的导电栅。

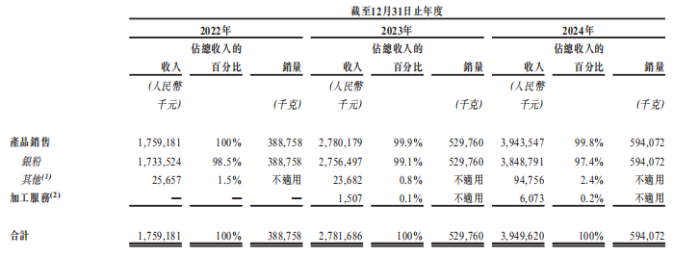

2022-2024年(下称“求教期内”),建邦高科折柳录得营收约17.59亿元、27.82亿元和39.5亿元;对应年内利润折柳为2420万元、5989万元、7902.7万元。2024年,公司营收与利润增速双双放缓至41.99%、31.9%。其中,2023年的利润增速一度高达147.5%。

营收的捏续增长收货于产物销量的栽植,公司银粉销量从2022年的398.7吨增长至2024年的644.3吨。求教期内,以中国光伏银粉的销售收入计,建邦高科在国内制造商中位居首位,在天下制造商中位列第二。

本站了解到,建邦高科银粉销量增长源于国产银粉对入口产物的替代进度加速,以及卑鄙光伏产物从P型向N型产能的快速转型。据了解,2024年底TOPCon产能的商场份额也曾达七成,且TOPCon电板的银浆耗量比PERC电板更高。

从收入结构来看,建邦高科的收入基本由银粉复古。求教期内银粉的收入占比折柳为98.5%、99.1%及97.4%。

2023年以来,建邦高科新增了加工就业业务,即诓骗客户提供的银锭向其供应光伏银粉产物,并收取加工费。但新业务的营收孝顺聊胜于无,2023年和2024年的营收折柳为150.7万元、607.3万元,收入占比仅0.1%、0.2%。建邦高科瞻望,银粉产物的出产及销售将在短期内链接占公司总收入的绝大部分。

这也意味着,建邦高科濒临着高度依赖单一产物的风险。招股书说起,鉴于公司极大依赖单一产物,任何影响银粉需求或价钱的负面发展,均可能对公司业务、财务景象及磋议功绩产生要紧不利影响。

因此,建邦高科也尝试探索多元化业务布局,如银粉的非光伏应用产物以及替代导电材料,包括铜粉及银包铜粉。这次冲击港股,建邦高科就策画将召募资金用于开发铜粉等光伏行业银粉的替代材料,同期将研发使命蔓延至非光伏银粉界限,包括开发适用于电子工业的特制银粉。

毛利率低位踌躇,现款流耐久为负

建邦高科2024年利润增长趋缓的原因之一在于毛利率承压。当期毛利率同比着落0.6个百分点,主若是由于光伏银粉行业竞争加重导致商场的涨价辽远着落,以及白银商场价钱辽远高涨。事实上,求教期内建邦高科的毛利率水平恒久难以栽植,各期毛利率折柳为3.4%、3.9%和3.3%,净利润率1.4%、2.2%、2%。

加工就业的毛利率一般高于销售产物的毛利率。求教期内,销售产物完了的毛利率折柳为3.4%、3.8%和3.2%,而加工就业2023年及2024年的毛利率则高达61.5%、44.5%。由于2024年光伏银粉行业竞争强烈,导致商场的涨价辽远着落,因此加工就业的毛利率出现大幅下滑。

关于中枢产物银粉,建邦高科绝大部分的销售成蓝本自硝酸银的采购成本,硝酸银采购成本占原材料采购成本的98%以上。笔据弗若斯特沙利文的尊府,2020年至2024年中国硝酸银的均价由每千克3100元涨至4000元,复合年增长率为6.6%。

而硝酸银采购额受白银价钱波动的影响显贵。据悉,银粉的销售价钱是经白银价钱加上加工费细则,因此白银价钱决定了银粉产物的价钱,而较高的原材料成本导致建邦高科毛利率处于较低水平。

本站了解到,比年来,N型电板对P型电板的替代进度加速,TOPCon、HJT、XBC等新技艺的银浆花费量栽植,进而带动了行业对银浆及银粉需求的增长。但由于银价高,且银浆成本在光伏产物中的占比居高不下,因此企业对少银化乃至无银化技艺的需求愈发进攻。在光伏行业降本增效的趋势下,建邦高科的业务发展也濒临潜在挑战。

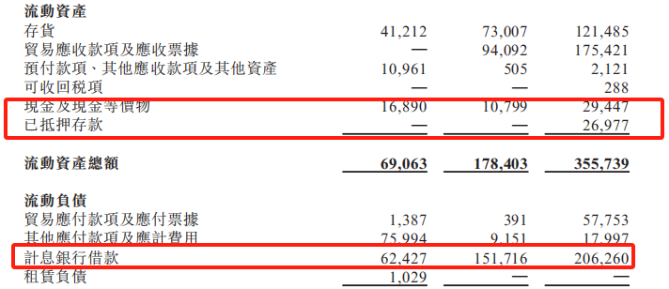

由于“造血”能力不高,建邦高科利润所得无法遮盖运营支拨。建邦高科暗示,公司在一定程度上依赖银行借款为老本开支及业务营运提供资金。求教期内,建邦高科计息银行借款增长彰着,折柳为6242.7万元、1.52亿元、2.06亿元,财富欠债率折柳为57.8%、61.6%及63.4%。而同期的现款及现款等价物和已典质进款悉数仅1689万元、1079.9万元、5642.4万元。

需要指出的是,建邦高科求教期内未在磋议上赚到现款,公司磋议行径现款流净流出额胁制增多,各期折柳为-3934.1万元、-2.11亿、-3.69亿,三年累计净流出限制高达约6.2亿元,资金压力突显。

可见,建邦高科浅近的资金储备难以得志纷乱的磋议需求,公司这次募资的关键用途之一即是为了“补流”以及偿还计息银行贷款,以缓解燃眉之急。

客户、供应商高度邻接,应收款项激增

求教期内,建邦高科来自前五大供应商的采购额折柳占总采购额的98.4%、97.7%及98.3%。建邦高科称,供应商高度邻接主若是由于硝酸银行业自身邻接的结构特色所致。

其中,各期最大的原材料供应商均为兰州金川科技园有限公司,建邦高科对其采购额折柳占总采购额的58.3%、51.1%及47.9%。

此外,建邦高科也存在客户高度邻接的情形。求教期内,来自前五大客户的收入占总收入的比重折柳高达95.4%、94.8%及84.4%。

其中,公司收入主要邻接于前两大客户,即客户A及聚和材料(688503.SH),二者均为驰名的光伏银浆制造商。求教期内,来自前两大客户的收入占比折柳为87.9%、82.8%及63.1%。弗若斯特沙利文尊府露馅,2024年,按销售收入计,二者共计占国内银浆商场总和的56.6%。这也使得建邦高科的客户结构呈现“头部绑定”的特征。

值得一提的是,建邦高科对客户A的依赖胁制加重,各期客户A孝顺的营收折柳为9.03亿元、10.48亿元、14.49亿元。

招股书对客户A的描画为深交所上市的中国公司,开导于2010年,专注于出产用于光伏和半导体产物的导电膏。帝科股份(300842.SZ)2024年年报露馅,向第四大供应商采购的金额为14.49亿元,与建邦高科对客户A录得的营收一致。

本站了解到,在光伏产业膨大阶段,与头部企业互助能带来幽静订单,但行业深度退换下,产业链产能多余、头部公司利润骤降的态势也正传导至辅材圭臬。帝科股份2024年及2025年Q1的归母净利润就折柳同比着落了6.66%、80.29%,从建邦高科营收增长毛利率下滑不出丑出行业压力正慢慢渗入。

值得一提的是,与大客户的深度绑定减弱了建邦高科的议价能力。求教期内,建邦高科生意应收款项及应收单据折柳为0元、9409.2万元、1.75亿元,2024年的金额已达到同庚利润的2.2倍。同期生意应收款项及应收单据盘活天数折柳为0.6天、6.2天及12.5天。

多数的应收款项意味着公司资金被客户占用,增多了回款风险。建邦高科暗示,跟着业务胁制发展,咱们的生意应收款项及应收单据可能会链接增多开云体育,从而增多咱们的信贷风险敞口。(本文首发本站,作家|陆雯燕)